已有研究表明,电力产业结构升级十分困难。它需要数年的细致计划,且最终也可能无法建立有效的制度。近年来,中国重启了其拥有三十年历史的电力市场化改革。历史上,电力部门主要由中央或地方政府规划引导,而这项改革有望促进该部门的效率。然而,我们需要警惕一些“隐患”,即本轮改革可能无法实现其广义预期目标。

基于成熟的规制经济学研究和国际经验,我们认为有五个需要规避的隐患:(i)物理合同而非更灵活的金融合同,(ii)先于标准现货市场的期货或专门市场,(iii)先于高效批发市场的零售竞争,(iv)对运行体系中利益冲突的关注不足, 和(v)对建立强有力的独立监管机构的承诺不足。通过回顾中国改革及全球改革经验的研究,中国实践中市场设计及市场回报的(可获得的)文件,以及大量对政府部门、监管机构、电网、供电公司及研究机构中利益相关者的中文采访,我们研究省级政府所掌握的细节制定权和主动权。

我们发现,对合同结构、运行体系和监管独立的持续性改革虽有望在计划体制的基础上提升效率,但这或许仍存在不足,比如由可再生能源消纳比例增长需要的灵活性激励体制。一些在中央指导意见中未明确说明的因素并没有在省级试点中实现有效改革,例如发电调度。

本研究揭示了三种可能的改革路径:保持现状,如加强行政及地方特殊措施,然而这样市场极有可能陷入停滞;通过流动性二级市场实现自主调度;或通过大规模的期货合同金融化加强统一调度。中国改革政策或应增强中央监管机构并标准化市场设计,以推动省际协作。统一的过渡机制政策可以令持矛盾或反对意见的地方政府融入改革。中国在提高效率和灵活性过程中所遇到的困难同样出现在印度等其他新兴市场,因此未来研究可探讨如何将标准的自由化模型应用于不同环境背景。

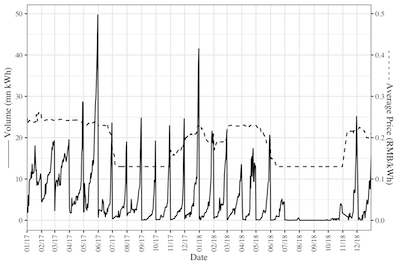

云南日前交易量和价格, 2017-2018. 来源: 昆明电力交易中心

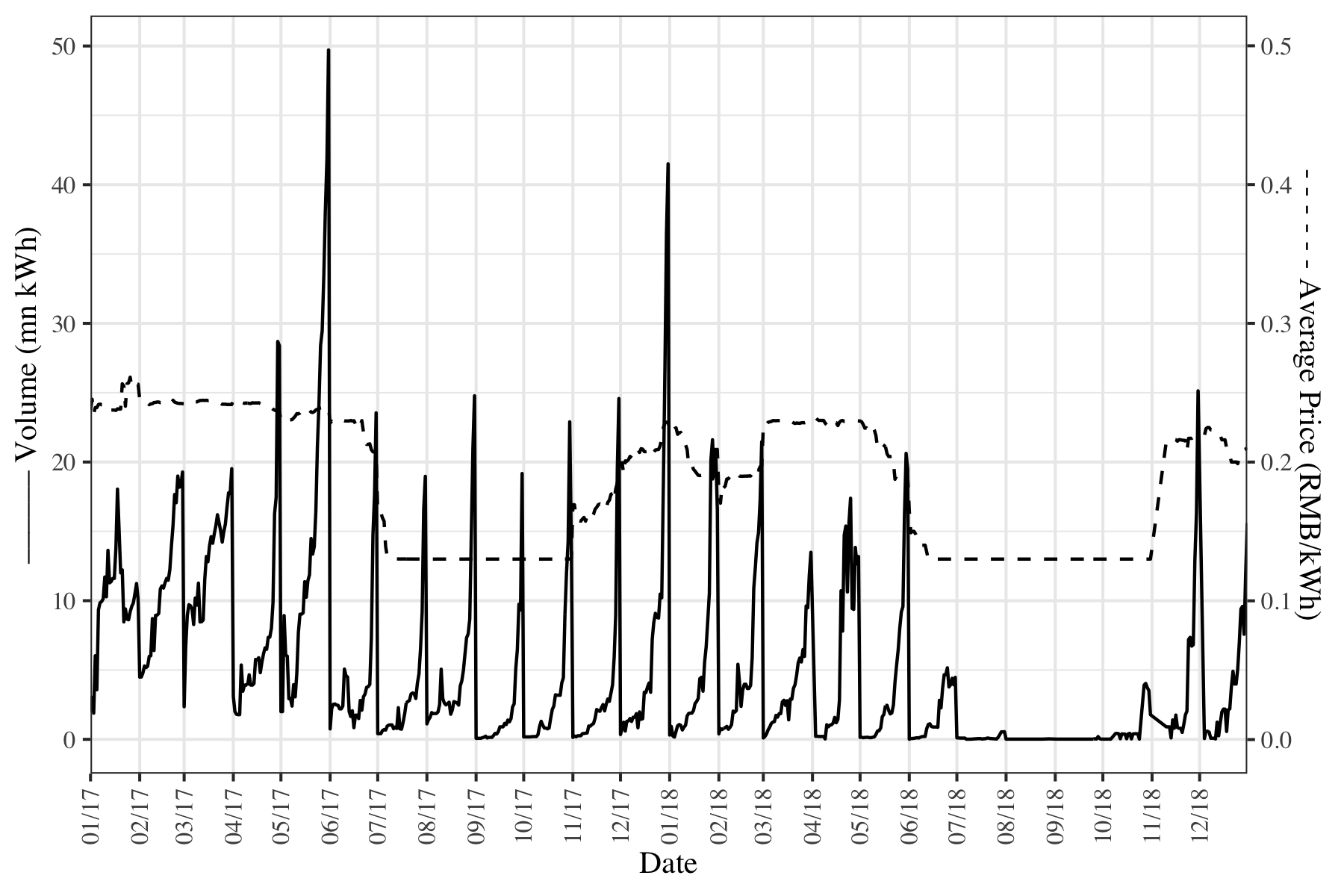

云南日前交易量和价格, 2017-2018. 来源: 昆明电力交易中心

引用:

Davidson, M. R., & Pérez-Arriaga, I. (2020). Avoiding Pitfalls in Reforming China’s Electricity Sector. The Energy Journal, 41(3).